手機(jī)版|

手機(jī)版|

二維碼|

二維碼|

土地與地上建筑物共同產(chǎn)生收益,但如果采用收益法以外的方法能求得土地的價(jià)值時(shí),則可利用收益法公式求得歸屬于土地的凈收益,然后從土地與地上建筑物共同產(chǎn)生的凈收益中扣除歸屬于土地的凈收益,得到歸屬于建筑物的凈收益,再除以建筑物資本化率或選用建筑物報(bào)酬率予以資本化,即可求得建筑物的價(jià)值。這種剩余技術(shù)稱為建筑物剩余技術(shù)。

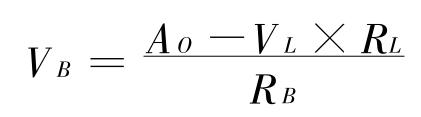

直接資本化法的建筑物剩余技術(shù)的公式為

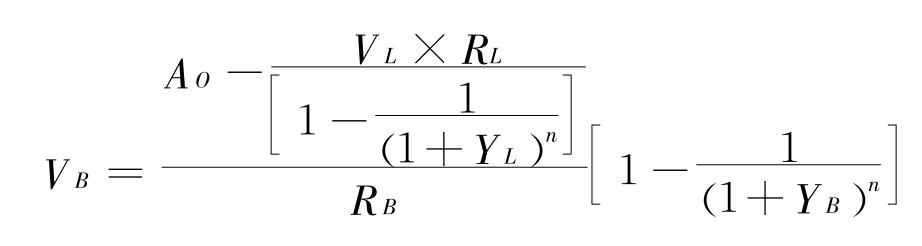

在凈收益每年不變、收益年限為有限年情況下的建筑物剩余技術(shù)的公式為

另外,如果將建筑物價(jià)值與土地價(jià)值相加,還可以得到整體房地產(chǎn)的價(jià)值。

建筑物剩余技術(shù)對(duì)于檢驗(yàn)建筑物相對(duì)于土地是否規(guī)模過(guò)大或過(guò)小很有用處。此外,還可以用來(lái)測(cè)算建筑物的折舊。用建筑物的重新購(gòu)建價(jià)格減去運(yùn)用建筑物剩余技術(shù)求取的建筑物價(jià)值即為建筑物的折舊。